Fotovoltaika v roce 2012: řeč čísel

Syndrom „ochrany vlastních výrobců“ fotovoltaiky před zahraniční konkurencí postihl v letošním roce prakticky všechny velké producenty, a projevil se i na souhrnné statistice globálního trhu. Nebýt zemí jako je Německo, dalo by se hovořit o velkém propadu solární energetiky a naplnění černých scénářů. Jak ale ekonomové připouštějí, při stávajícím přesycení trhu mohl být rok 2012 mnohem horší.

Co se tak zásadního odehrálo? V tu samou dobu, kdy Američané přijímají finanční „anti-dumpingová“ opatření proti dovozu levné čínské fotovoltaiky, se na stejný přístup začíná soustředit i Evropská unie.

Země sdružené v EU nastavují jiné cenové tarify pro dovoz součástí instalací z jihovýchodní Asie, aby udrželi své vlastní dotované výrobce nad hladinou. Asijský výrobní kolos se nevzdává a zahajuje sérii kroků, které mají potlačit na jejich národním trhu dodavatele křemíkových součástí ze zemí EU, USA a Jižní Koreje.

V Evropě za rok 2012 přibylo 523,2 MW pobřežních větrných turbín

Příběh vzájemného soupeření o dobytí globálního trhu s fotovoltaikou má i své vedlejší role: Indie totiž spouští rozsáhlé vyšetřování v oblasti dovozu super-levných dílů z Malajsie, Číny a Taiwanu, čímž se ještě více eskaluje celý „solární konflikt“.

Shrnuto: trh s fotovoltaickými instalacemi je dnes kriticky přesycen, a kdo chce zachránit vlastní výrobce, musí jejich výrobu dotovat z vlastního rozpočtu, a při tom aktivně monitorovat situaci v nových odbytištích.

Ceny se přitom letos v tomto odvětví propadly až o 30 %, a tak se průmyslová produkce fotovoltaiky přestává samotným výrobcům vyplácet. Přesto v roce 2012 zaznamenalo několik zemí nárůst počtu solárních instalací.

Italové, Číňané, Francouzi, Japonci, Američané a Indové reprezentují státy, které se prozatím dokázali v konkurenčním prostředí za cenu finančních ztrát udržet.

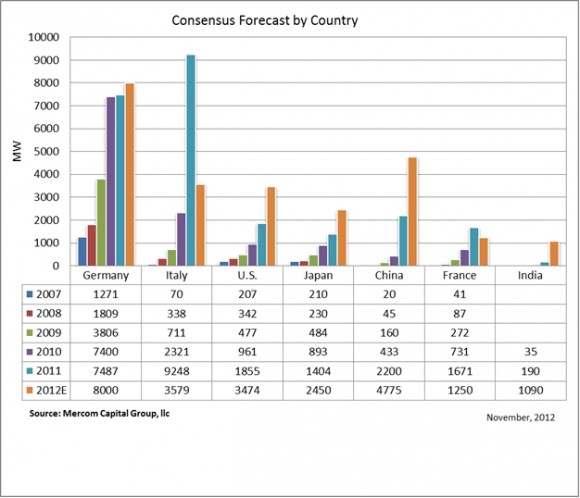

Překvapením se stalo zejména Německo, kde nikdo letos nepředpokládal větší instalovaný výkon, než 3,5 GW. Němci zvládli 6,838 GW do října tohoto roku, a do Vánoc si prý sáhnou na osm.

Díky tomu si může Bundesnetzagentur dovolit snižovat v roce 2013 výkupní ceny o 2,5 % měsíčně. Solární energetika si tu na sebe dokáže vydělat, a nemusí být držena na umělé výživě národního rozpočtu v takové míře, jako v jiných státech.

Itálie také provedla změnu ve své solární politice, ale trochu jiného druhu. Conto Energia IV v létě 2012 nahrazuje Conto Energia V, které nabízí 700 milionů euro pro podporu rozvoje solární energetiky.

Podobně štědré opatření umožnilo v roce 2011 Italům dosáhnout 9 GW instalovaného výkonu, letos se však nepředpokládá, že by to mohlo být více než 3,5 GW.

Fotovoltaický průmysl ve Francii je ukázkou dynamicky se měnícího se prostředí, které však nepůsobí pro domácí investory příliš důvěryhodným dojmem. Tarify nastavené pro výkup energie se měnily v průběhu měsíců několikrát, a s každým novým administrativním opatřením se situace ještě více komplikovala.

Poměrně sympatické bylo zvýšení výkupní ceny pro malé fotovoltaické instalace (pod 100 KW) z 0,175 € na 0,184 za kWh. Francie letos instalovala 1 GW, a do příštího roku se počítá s dohotovením 3,5 GW instalací, projektovaných od roku 2010.

Jednotná „motivační“ politika pro solární instalace je něco, co Spojeným státům chybí. Když se k tomu přidá i nejistota, plynoucí z důsledků anti-dumpingových opatření vůči čínským partnerům, získáváme rozpačitý obraz přešlapujícího obra.

Státem řízené portfolio financí pro Obnovitelné zdroje (Renewable Portfolio Standards, RPS) je jediným nástrojem, který cíleně podporuje nárůst domácí produkce – z něj se totiž platí 30% daňový odpočet na investice do inovačních procesů.

Tento populární a štědrý model adoptovalo více než třicet států americké federace, většinou formou různých leasingových programů. Ne každý stát v USA má ale tak příhodné podmínky pro rozvoj fotovoltaiky jako Kalifornie, a tak zůstává otázkou, kdo jednou za tuto „štědrost“ státu zaplatí.

Velký čínský plán na 21 GW do roku 2015 dostává trhliny. I když se prakticky s každým pololetím akceleruje počet dohotovených instalací, celý proces se zpomaluje. Oproti původnímu plánu je nyní Čína ve čtyř-gigawattovém skluzu.

Státní energetická zpráva (NEA) vyhodnocuje jako kritické překážky v rozvoji fotovoltaiky výraznou dluhovou zátěž výrobců, splatnost investic, nízké výkupní tarify a těžkopádnou byrokracii.

Když před třemi lety Indové oficiálně zahájili svou solární politiku, v zemi se prakticky solární instalace nenacházely. Během krátkého období ale dokázali vytvořit finanční páteř celého plánu a nastavit výhodné výkupní podmínky, které motivují producenty. Rok 2012 uzavírají s instalovaným solárním výkonem 1GW, a do roku 2022 by chtěli dosáhnout první dvacítky.

Problémem je tu ale tržní prostředí – výběrová řízení fungují na modelu zpětné aukce, kde vítězí nejnižší nabídka, a tak každé jednotlivé zvýšení ceny modulu činí rozsáhlé projekty neživotaschopnými.

Investorům a výrobcům rovněž nesvědčí napjatý vztah s konkurencí, především Čínou, Malajsií a Taiwanem.

Nejbohatší stát indické federace, Tamil Nadu, přesto ohlásil, že do dvou let instaluje 3000 MW solárních instalací, a na jeho realizaci bude jednat zásadně jen s domácími partnery.

Japonsko se vydalo za cílem 28 GW, kterého chtějí dosáhnout do dvaceti let. V současnosti se jedná o zemi, která zásadním způsobem podporuje rozvoj malých domácích fotovoltaických systémů (pod 10 kW).

Jejich majitelé jsou motivování výkupní cenou 0,53 dolarů za kWh, přičemž je jim garantován pevný tarif po dobu deseti let, a v případě větších systémů navíc zaručen odkup veškeré produkované energie. Zatímco v roce 2011 představovaly adoptované domácí fotovoltaické systémy 890 MW, letos to bylo už 1,5 GW.